Architecte d'intérieur vs décorateur /

autoentrepreneur vs entreprise :

le guide pour faire le bon choix

Vous hésitez entre faire appel à un architecte d’intérieur en entreprise, un architecte d’intérieur autoentrepreneur ou un décorateur d’intérieur ? La confusion est compréhensible, car ces trois profils coexistent sur le marché avec des tarifs et des prestations qui peuvent sembler similaires au premier coup d’œil.

Pourtant, les différences sont bien réelles et peuvent avoir des conséquences importantes sur votre projet. Entre obligations légales, niveaux de garanties, champs d’intervention et structures tarifaires, chaque statut a ses spécificités.

Pour vous aider à y voir plus clair et à faire le choix le plus adapté à votre projet, j’ai compilé dans ce tableau comparatif les principales différences entre ces trois profils. Vous pourrez ainsi comparer en un coup d’œil ce que vous pouvez attendre de chacun, et surtout, identifier les questions essentielles à poser avant de vous engager.

Parce que comme je le répète souvent : bien choisir son professionnel, c’est s’éviter bien des déconvenues !

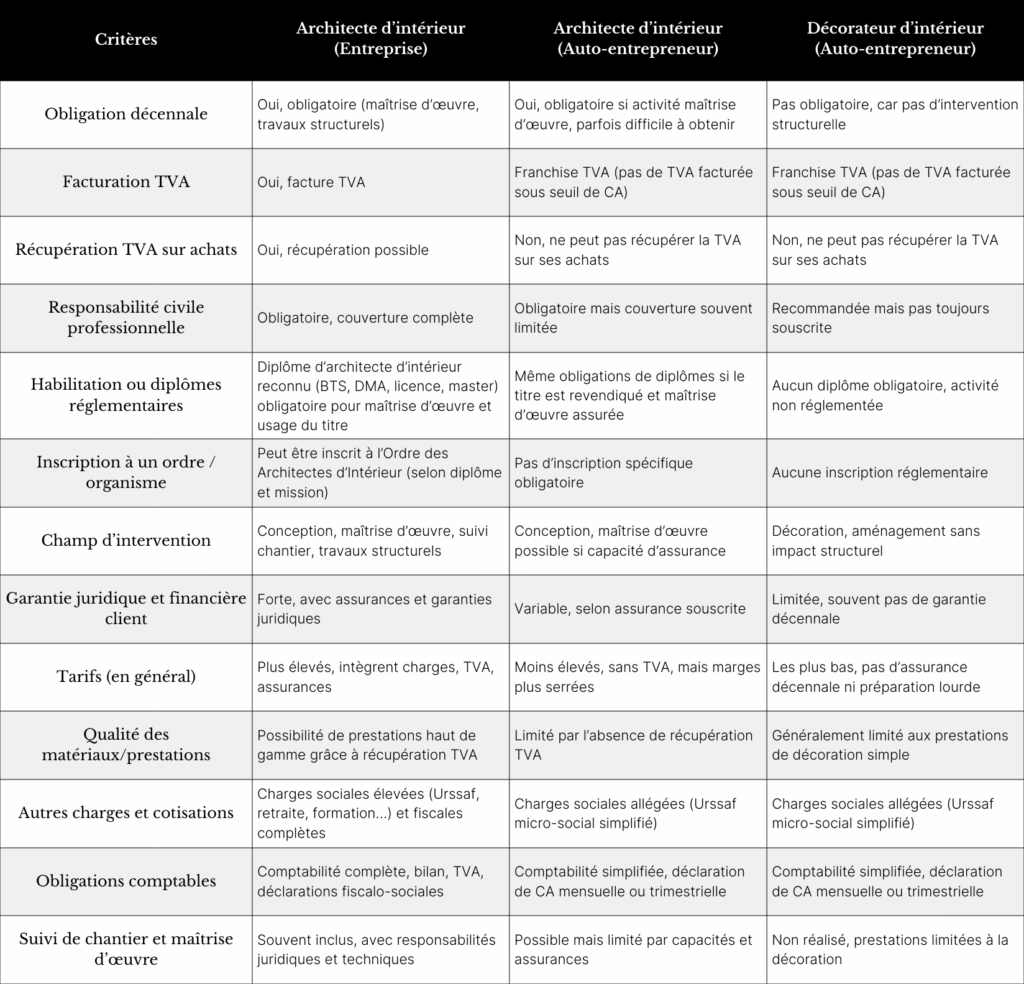

Tableau comparatif des statuts professionnels

À retenir

Ce tableau met en évidence que le prix n’est pas le seul critère de choix. Un tarif plus attractif peut cacher des prestations plus limitées ou des garanties insuffisantes pour votre projet.

La question clé à vous poser : de quel niveau d’accompagnement et de protection avez-vous besoin pour votre projet ?

- Pour une rénovation lourde avec travaux structurels :

privilégiez un architecte d’intérieur en entreprise avec assurance décennale - Pour un projet de rénovation modéré :

un architecte d’intérieur autoentrepreneur assuré peut convenir - Pour de la décoration pure :

un décorateur d’intérieur peut suffire

Dans tous les cas, vérifiez toujours les assurances et demandez les attestations avant de vous engager !

Et si vous avez des questions sur votre projet, n’hésitez pas à prendre rendez-vous pour un appel-conseil.

FAQ – Assurance décennale et architecte d’intérieur

1. Qu’est-ce que l’assurance décennale et à qui s’applique-t-elle ?

L’assurance décennale est une garantie obligatoire pour tout professionnel intervenant en construction ou rénovation affectant la solidité du bâtiment, dont les architectes d’intérieur en maîtrise d’œuvre ou suivi de chantier. Elle couvre les dommages pendant 10 ans après réception des travaux.

2. Un architecte d’intérieur doit-il toujours souscrire une décennale ?

Non, uniquement si ses missions impliquent la conception, la maîtrise d’œuvre ou des travaux impactant la structure du bâti. Pour une simple décoration ou aménagement sans impact structurel, la décennale n’est pas obligatoire.

3. Pourquoi mon architecte facture-t-il la TVA alors qu’un autoentrepreneur ne le fait pas ?

Les autoentrepreneurs bénéficient d’une franchise en base de TVA sous certains seuils et ne facturent donc pas la TVA, ce qui semble moins cher à première vue. Cependant, ils ne peuvent pas récupérer la TVA sur leurs achats, ce qui peut limiter la qualité des matériaux ou réduire leur marge.

4. Quels sont les risques à choisir un professionnel sans assurance décennale ?

En cas de sinistre, sans décennale, vous n’avez aucun recours rapide et garanti. Vous pourriez être contraint d’assumer seul les coûts de réparation, même s’ils sont très élevés.

5. Que doit contenir une attestation d’assurance décennale valide ?

Elle doit être récente (moins d’un an) et préciser clairement les missions couvertes, notamment architecture d’intérieur, maîtrise d’œuvre et suivi chantier, pour vous garantir une protection adaptée.

6. Quelle est la durée de validité de l’assurance décennale ?

L’assurance couvre les dommages pendant 10 ans à compter de la réception des travaux.

7. La décennale couvre-t-elle tous les types de travaux réalisés par un architecte d’intérieur ?

Non, elle couvre uniquement les travaux qui peuvent affecter la solidité ou la destination de l’ouvrage (structure, étanchéité, gros œuvre). Les simples aménagements ou décorations ne sont pas concernés.

8. Que se passe-t-il si un professionnel ne possède pas d’assurance décennale ?

Il s’expose à des sanctions pénales (amendes, prison) et civiles (injonction de garantir ses clients). Pour le client, l’absence d’assurance peut entraîner une absence de recours en cas de dommages importants.

9. Est-ce que la responsabilité civile professionnelle remplace la décennale ?

Non, la responsabilité civile professionnelle couvre les dommages causés à des tiers par des erreurs ou fautes professionnelles, mais ne couvre pas les vices ou malfaçons structurels sur 10 ans, qui relèvent de la décennale.

10. Puis-je vérifier moi-même la validité de l’attestation décennale de mon architecte d’intérieur ?

Oui, demandez une copie récente de son attestation et vérifiez qu’elle couvre bien les missions spécifiques à votre projet. Vous pouvez aussi consulter certains registres ou demander des conseils à un assureur ou à un organisme professionnel.

11. Quels sont les travaux spécifiquement couverts par une décennale ?

→ Travaux de gros œuvre (structurels) :

– Fondations

– Murs porteurs

– Charpente

– Couverture (toiture)

– Dalles, planchers

Ces travaux touchent directement à la solidité et à la stabilité du bâtiment.

→ Travaux de second œuvre dès lors qu’ils peuvent compromettre la solidité ou l’usage normal de l’ouvrage :

– Menuiserie intégrée (fenêtres encastrées, boiseries fixes)

– Électricité

– Plomberie et canalisations encastrées

– Isolation

– Chauffage, climatisation

Certaines peintures spécifiques (par exemple, peintures extérieures assurant étanchéité)

→ Ouvrages annexes indissociables à la construction, comme :

– Piscine enterrée

– Terrasse

– Véranda

– Canalisations encastrées

→ Extensions, rénovations ou réhabilitations qui affectent la structure ou la destination du bâtiment.

11. Que doit apparaître exactement sur une attestation d’assurance décennale ?

Voici un exemple type d’attestation d’assurance décennale que vous pouvez demander à votre professionnel, adapté à un architecte d’intérieur ou toute autre activité concernée :

Important :

– Vous pouvez demander ce document à tout professionnel avant de signer un devis ou un contrat.

– Elle doit être renouvelée chaque année.

– Elle doit préciser explicitement les missions assurées et la période de couverture

– C’est le document officiel qui vous garantit que le professionnel est couvert pour sa responsabilité décennale conformément à la loi Spinetta (loi du 4 janvier 1978).

– Toute mention limitant la garantie (ex : “sous réserve du paiement de la prime”) est interdit

Ne sont pas couverts par la décennale :

– Travaux purement esthétiques, décoratifs ou de bricolage

– Éléments dissociables tels que fenêtres ou radiateurs amovibles (non encastrés)

– Travaux d’entretien courant ou petites réparations sans impact structurel